Exclusiv

In dispret fata de orice si aratand ca pune pret doar pe persoanele care l-au avut sau il au in legatura, turnatorul la Securitate Mugur Isarescu se lauda cu sinecura oferita Vioricai Dancila, platita la BNR cu 4.000 de Euro pe luna. – Ziarul Incisiv de Prahova

„Avem un prim ministru care nu stie diferenta dintre un creditor si un debitor. OK. Cine il manipuleaza?”

Iata si declaratia VIDEO la care mă voi referi în continuare:

Confundarea în 2 momente a termenilor de creditor (cu debitor) de catre Dacian Ciolos, arată, în opinia mea, că la momentul declarației (ieri) domnul Cioloș nu avea proprietatea acestor termeni întrucât dacă ar fi avut-o, cu siguranță după prima confuzie, ar fi corectat-o. În fapt, reluând noțiunea de creditor (dar referindu-se la debitori in fapt, pentru a doua oara), tehnocratul a dovedit, în opinia mea, că ieri, 25 octombrie 2016, nu înțelegea diferența dintre debitor și creditor. E de inteles pentru cineva care isi trage seva financiara din posturi in care este numit si prin urmare, probabil ca nu a semnat vreodata vreun contract de credit pentru a se sustine financiar sau a investi, pentru simplul motiv ca nu a avut vreodata nevoie (la acest moment in declaratia de avere a domnului Ciolos nu figureaza vreun credit). Dar aceasta confuzie este de neacceptat pentru orice prim-ministru (cred ca si Boc s-a tavalit pe jos razand de Ciolos atunci cand l-a auzit). In fapt nu avem zeci de mii de creditori in franci elvetieni (ci debitori), termenul de creditor referindu-se la cel care ofera cu imprumut – respectiv banca intr-un contract de credit bancar (daca il folosim ca substantiv) sau, daca il folosim ca adjectiv, cum sa spun ca sa intelegea si domnul Ciolos? Uite asa: ,,Relatif à la dette envers des institutions qui prêtent”. În România nu avem zeci de mii de creditori in franci elvetieni (pentru domnul Ciolos, creditor = creancier – ,, Personne qui a prete de l’argent, ou un bien, a une personne quie devient le debiteur”).

Ok. Faptul că un prim-ministru dovedeasta slaba alfabetizare economica este gaunosin sine. Si nici nu as fi remarcat declaratia superficiala a domnului Ciolos daca nu mi-ar fi atras ieri altceva atentia. Cuvantul ,,speculatori” din declaratie. Nu e niciun secret ca domnul Ciolos, ca premier tehnocrat, a fost portavocea lui Mugur Isarescu si Bogdan Olteanu in cazul legii darii in plata si prin urmare este de asteptat ca pozitiile ,,proprii” sa le importe de fapt tot de acolo de unde le importa si conducerea BNR. Pentra alde Isarescu si Dacian argumentele publice au fost ca aceia care vor sa dea in plata sau sa beneficieze de conversie sunt mai degraba speculatori decat speculati de catre banci. Dar a ajuns fostul comisar Ciolos sa fie tratat ca o gluga de coceni astfel incat departamentul sinteze sa ii dea argumente din Eugen Radulescu si sa incurce notiunile de baza creditor/debitor?

Despre domnul Eugen Radulescu am spus ca declaratiile publice ar trebui sa il impinga din pozitiile bancare undeva la periferie. Domnul Radulescu este, in opinia mea, unul dintre ,,iepurii” domnului Radulescu. Un altul este Valentin Lazea. Cand Mugur Isareascu sau altii care au influenta asupra domnului Radulescu vor sa transmita o gogoasa in piata, i-o baga in gura lui Radulescu (in prezent director al Directiei Stabilitate Financiara din BNR). Este opinia mea si mi-o fundamentez prin plasarea domnului Radulescu in diverse pozitii (Presedinte Banca Agricola, Presedinte CEC, director de politica monetara BNR, consilier al lui Mugur Isarescu, Director de Stabilitate Financiara BNR).

Domnul Radulescu este cel care in aprilie 2007 spunea ca ,,moneda nationala se va aprecia cu 10% in urmatorii 5-6 ani, sub valoarea de 3 lei pentru un Euro”. În 17 aprilie 2007 cursul Euro era 3,3306 lei. În 17 aprilie 2013, Euro era 4,3668 lei. Deci leul nu numai că nu s-a întărit cu 10%, sub valoarea de 3 lei, ba s-a depreciat cu 31%. Este evident pentru mine că astfel de predicții publice și iresponsabile, infirmate flagrant de către realitate, îl descalifică pe domnul Rădulescu cam de la orice funcție bancară și în orice caz, nu îl recomandă pentru poziția de Director al Direcției Stabilitate din BNR. Mai ales că în iunie 2010, Rădulescu, în calitate de director BNR (cred că atunci era director la Direcția Politică monetară) spunea că Euro se va întări față de leu până la 6 lei pentru un Euro. La acel moment declarația lui Rădulescu a fost caracterizată de Bogdan Baltazar drept ,,balivernă” și sanctionată de unul dintre actualii șefi ai lui Rădulescu (Daniel Dăianu) care a afirmat că ,,când vorbești public și mai ales reprezinți BNR, nu poți să spui așa ceva”. Este un argument pentru care am opinia că domnul Rădulescu este un iepure al domului Isărescu întrucât iată, acum, în 2016, domnul Rădulescu, promovat în 2015 pe baza CV-ului, este Directorul Direcției de Stabilitate Financiară din BNR.

Acum, este evident că după ce Mugur Isărescu și-a pierdut succesorul favorit la șefia BNR (Bogdan Olteanu, dar cu care sunt convins ca va mai avea ocazia să se întâlnească), acest lucru nu a fost remarcat numai de către mine. Ci și de alte persoane cu responsabilitate din BNR, care, atunci când Directorul de stabilitate din BNR Rădulescu făcea declarații legate de ,,4000 de notificări privind darea în plată” (8 iunie 2016)” BNR a reacționat prompt și l-a trimis la gară pe Rădulescu: „Numărul de notificări transmise băncilor de către clienţi în baza Legii nr. 77/2016 menţionat azi, 08.06.2016, de domnul Eugen Rădulescu este estimarea sa personală. Acestea nu sunt date oficiale ale Băncii Naţionale a României. Totodată, menţionăm că Banca Naţională a României nu deţine, în acest moment, date privind stingerea obligaţiilor asumate prin credite ca efect al aplicării Legii nr. 77/2016”.

În loc să se ducă la Gara de Nord cu estimările și afirmațiile pe care le face, Directorul de Stabilitate din BNR s-a pripasit pe facebook. De acolo, întocmai ca o portavoce, face alte afirmații pe care le apreciez gretoase, nu numai prin prisma faptului că sunt menite sau în orice caz au efectul de a îl manipula pe Cioloș si opinia publica, dar mai ales pentru faptul că nu domnia sa este cel în măsură să facă astfel de afirmații din cel puțin două argumente: BNR l-a trimis la gară și domnia sa era cel care susținea că leul ar trebui să se întărească față de valutele economiilor care cresc cu ritmuri inferioare economiei Romaniei, respectiv Euro – dar și franci pentru că nu-i așa, ritmul dec creștere economică al României este mai mare decât cel al economiei elvețiene. În plus, în calitate de cadru BNR ar trebui să aibă multă responsabilitate în afirmațiile publice.

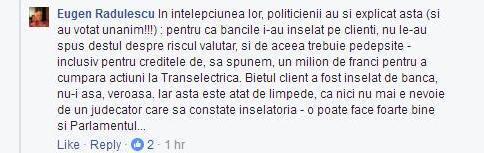

În loc ca domnul Rădulescu să remarce și să sesizeze BNR dar și prorcurorii că un debitor a luat un credit de un milion de franci elvețieni pentru a cumpăra acțiuni Transelectrica ( cel mai probabil în 2007 – la oferta publică primară din 2006 dar declarațiile domnului Rădulescu nu exclud ca acel credit să fi luat și anul trecut) ceea ce este o problemă și a BNR și a băncii respective pentru că au pus în pericol banii deponenților pentru asfel de investiții riscante, dovedind că preocuparea BNR este stabilitatea financiară și nu ștăngile, domnul Rădulescu în cel mai comunistoid stil posibil bagă ștăngi că aceștia sunt speculanți și că de ce trebuie să suportăm noi poporul faptul că specula lor nu a reușit. Repet, nu noi trebuie să suportăm, ci BNR să oblige banca respectivă să aducă capital și să îi sancționeze pe cei care au expus banii deponenților, la pierderi. Dar cum domnul Rădulescu nu menționează vreo sancțiune a Direcției sale în acest caz, opinez doar că Mugur Isărescu prin iepurele Eugen Rădulescu beneficiază de situația în care domnul Rădulescu expune o situație (reală sau inventată) într-o manieră de natură să nu nască întrebarea ESENȚIALĂ: cum a fost posibil ca, sub scutul supravegherii BNR, o bancă să dea un astfel de credit (riscant fiind în francți și dublu riscant fiind în acțiuni) și să îl pună totodată pe Dacian Cioloș (care nu este naiv), în postura de a înghiți gogoașa lui Rădulescu și de se ducea cu ea și la Curtea Constituțională. Știți opinia mea că pentru domnul Isărescu manipularea premierilor este doar o chestie de rutină întrucât Guvernul Cioloș este doar al 19-lea cabinet căruia îi supraviețuiește.

Și acum, despre problema reală:

O investigație mai atentă a cazului semnalat de Rădulescu, în situația în care acest caz nu este inventat, ar conduce la constatarea și a altor nereguli din partea băncii respective și poate că acest lucru ar trebui investigat inclusiv de către procurori. Cei care au urmărit listarea Transelectrica și oferta publică secundară își aduc aminte că a fost o mare emoție în piața de capital, în special printre investitorii mici. Cei care nu au urmărit, văd în continuare un scurt rezumat.

În 2006, oferta publică primară Transelectrica a scos la vânzare 7,3 milioane de actiuni noi (valoare nominala pe actiune 10 lei, pret de vanzare 16,8 lei). Din acestea circa 2,9 milioane de actiuni (40%) au fost repartizate ,,transei subscrierilor mici” (subscrieri intre 2.000 si 500.000 de lei). 4,4 milioane de actiuni (60%) au fost destinate ,,tranșei subscrierilor mari” (subscrieri de peste 500.000 de lei).

La Transelectrica nu s-a pus vreodată problema reala cu nu pot vinde toate cele 7,3 milioane de actiuni (in valore de 123,14 milioane de lei). Oferta publica primara a fost un super succes în sensul că investitorii (în umăr de 4.861) au suprasubscris de peste 6 ori, au venit cu peste 700 de milioane de lei (grad de subprasubscriere 723,2%, diferit pe cele 2 tranșe: 845% pentru ,,tranșa mare” și 363% pentru ,,tranșa mică”.

În iunie 2006, la momentul subscrierii, un franc elvețian era 2,2768 lei. Un milion de franci însemna 2.276.800 lei. Bani care, în cazul relatat de Rădulescu nu erau deținuți de ,,speculator”. Presupând că banca respectivă a încălcat regulile de prudențialitate ale BNR și a acordat credit într-o monedă riscantă, din banii deponenților, pentru ca acesta să cumpere acțiuni Translectrica, banii ajung în posesia debitorului. Ce putea să facă debitorul cu banii ăștia? Deja subscrie în tranșa investitorilor mari.

La o rată de alocare de 845% în tranșa investitorilor mari, ,,speculatorul” respectiv ar fi primit doar 11,83 din acțiunile subscrise, în cazul ăsta actiuni de 269,345 de lei, respectiv în valoare de 118.300 de franci elvețieni. Și dacă banca acordat un milion de franci pentru cumpărarea de acțiuni Transelectrica, riscând banii deponenților, după subscriere ar fi trebuit să primească înapoi diferența, deci în niciun caz nu mai vorbim despre un credit de un milion de franci, ci doar despre 118.300 de franci. Este imporatant de precizat că băncile la momentul 2006 au oferit credinte punte pentru subscriere (mai mari si pe termen scurt), tocmai anticipând suprasubscierea iar în final banii alocati în procesul de creditare au fost mult mai mici decât creditele punte.

Ce ne facem însă dacă domnul Rădulescu are proprietatea cuvintelor atunci când scrie pe facebook de creditul de ,,un milion de franci pentru a cumpara actiuni Transelectrica” și nu pentru ,,a subscrie” la Transelectrica?

Păi dacă creditul este de un milion de franci și cu milionul de franci s-au cumpărat acțiuni Transelectrica de un milion franci (și nu subscris), în fapt asta înseamnă că banca respectivă a acordat cu credit de 8,45 milioane de franci, astfel încât ,,speculatorul” să poată efectiv cumpăra acțiuni de un milion de franci. În cazul asta ar fi cumpărat pe tranșa investitorilor mari, atentie, 135.523 de acțiuni Transelectrica. În felul acesta, prin facilitatarea de către banca respectivă a evitării conformității cu ,,tranșa mică” și ,,tranșa mare”. Pe tranșa mică, cu 500.000 de lei, un ,,speculator” ar fi putut să subscrie pentru cel mult 29.762 de acțiuni și ar fi putut să cumpere (în urma alocării pro-rata) luar doar 27,5% din acțiunile dorite, respectiv doar 8.199 de acțiuni. Deci cineva care ar fi avut doar 500.000 de lei (219.606 franci), ar fi putut să cumpere doar 8.199 de acțiuni și nu s-ar fi calificat la tranșa investitorilor mari ar fi putut avea acces prin mecanismul fraudulos descris de către Rădulescu la un credit de 8,45 milioane de franci și să cumpere în final 135.523 de acțiuni. Și uite așa ar fi fentat investitorul respectiv diferențierea dintre tranșa investitorilor mici și tranșa investitorilor mari, fără banii lui și prin nerespectarea regulilor prudențiale de către funcționarii bancari (complicitate).

Mai este important un aspect. Cei care au investit la Transelectrica în oferta publică primară (speculatori sau nu) și au vândut în prima zi (când prețul s-a stabilizat la 23 de lei/actiune fata de 16.8 lei pret de cumparare), au avut în numai 2 luni un randament de 37% (in 2 luni), sau, anualizat de 222%. Excelent.

În cazul ăsta nici ,,speculatorul” nu putea pierde, nici banca (care și-ar fi încasat principalul și dobânzile pentru creditul punte). Cu o singură condiție: verificarea de către banca respectivă și de către BNR a respectării destinației acordării creditului (presupunând prin absurd că BNR ar constata că este în regulă ca băncile să riște banii deponenților pentru plasamente riscante în acțiuni).

Dacă banca respectivă ar fi respectat urmărirea destinației creditului, și-ar fi recuperat instantaneu sumele respectiv și nu mai ajungea să aibă expunere, acum, în 2016 (în cazul în care Rădulescu nu minte), de un milion de franci și să marcheze pierderi în urma legii conversiei.

În orice caz, este indiscutabil că accesul la un credit în franci între 1 milion de franci și 8,75 milioane de franci (marja largă este condiționată de imposibilitatea mea de demonstra în acest moment dacă Directorul Direcției de Stabilitate din BNR are sau nu proprietatea cuvintelor), nu este pentru oricine. Și nu oricine ar fi putut beneficia de conivența funcționarilor băncii la care face referire domnul Rădulescu extinsă spre conivența funcționarilor BNR care au permis și nu au sancționat riscarea banilor deponenților pentru investiții în acțiuni, prin definiție, riscante. Și mai ales nu oricine, după episodul din 2006, ar mai fi avut încă sold debitor de un milion de franci astfel încât să poată beneficia de legea conversiei creditelor. Și asta mă face să cred că, domnul Rădulescu, folosind un stil pe care l-am mai întâlnit doar în rapoartele CNSAS privind foștii lucrători ai securității, în scopul de a pedepsii ,,chiaburii” (în cazul de față, ,,speculatorii”) obține un sens contrar dorinței sale. Vrând să dea argumente pentru ALDE Cioloși că ,,speculatorii” fură țara, în fapt, bagă într-un mare rahat BNR, devoalând lacunele supravegherii bancare a domnului Isărescu încă de la nivelul anului 2006 și lipsa de responsabilitate a BNR la momentul permisivității creditării în franci elvețieni care nu a limitat acest instrument toxic, ci, din contră, prin pasivitate, a favorizat păgubos pentru stabilitatea financiară extinderea acestui instrument.

Situația în care a pus domnul Rădulescu inacțiunea prudențială sau acțiunea prudențială ineficientă a domnului Isărescu este de natură să permită oricărui procuror să investigheze cu atenție ceea ce s-a întâmplat la momentul exploziei creditelor în francii elvețieni, atât în băncile comerciale, cât și în supravegherea băncii centrale. Și, nu m-ar mira, ca mergând pe firul pe care l-am descris mai sus, să ajungem la o nouă rețea a bancherilor.

V-am mai spus și am avut dreptate. Dacă BNR ar fi investigat cazul Udrea la momentul în care eu am semnalat acest lucru (decembrie 2008), Rețeaua Bancherilor ar fi fost anihilată încă de atunci și nu am mai fi fost în postura în care sistemul bancar românesc să ajungă la 23% credite neperformante iar BNR să permită (acum, sub investigarea ANAF a operațiunilor băncilor comerciale), externalizarea de credite ,,neperformante” la 5 până la 10% din valoare.

De puține ori mi se întâmplă, atunci când scriu un articol de opinie, să îmi schimb opinia despre cineva în timp ce scriu. De fapt cred că acum este prima oară. Domnul Rădulescu nu trebuie trimis pe centură sau în Gara de Nord, trebuie tezaurizat atâta timp cât fără să vrea, oferă indicii prețioase privind infractorii. Doar că nu numai eu mi-am schimbat opinia, ci și BNR. Probabil că acum BNR sunt cei care insistă spre trimiterea la Gara de Nord a domnului Rădulescu întrucât, încercând să accesez de pe hotnews.ro unde a fost semnalată în premieră poziția domnului Rădulescu, constat că acesta și-a șters postarea publică:

(Cristina T.).

Afaceri

UZINEX livrează prima centrală fotovoltaică mobilă din România către ARS INDUSTRIAL | Comunicat de presă

Soluția elimină autorizația de construcție pentru proiectele alimentate cu energie regenerabilă pe fonduri europene

Iași, România — 25 mai 2026 — UZINEX, integrator industrial cu sediul în județul Iași, anunță livrarea primei centrale fotovoltaice mobile din România către beneficiar, companie cu sediul în Ploiești, județul Prahova. Soluția — un container expandabil care se desfășoară pe aproximativ 60 de metri liniari de panouri fotovoltaice — alimentează un echipament 100% electric de subtraversări orizontale, eligibil pentru finanțări din fonduri europene.

O soluție pentru un decalaj structural al finanțărilor europene

Legislația actuală a Uniunii Europene impune ca echipamentele achiziționate din fonduri europene și prin Programul Național de Redresare și Reziliență (PNRR) să fie 100% electrice, fără emisii directe. Această cerință a creat un decalaj operațional: echipamentele eligibile sunt frecvent destinate utilizării pe șantiere izolate, acolo unde rețeaua publică de energie electrică lipsește sau este insuficientă, iar soluțiile clasice de alimentare — generatoarele diesel — contravin chiar principiului pentru care s-au cheltuit banii europeni.

Centrala fotovoltaică fixă, ca alternativă, presupune un parcurs birocratic de minimum șase luni — autorizație de construcție, racord la rețea, aviz ANRE — și o instalare permanentă într-o singură locație, în contradicție cu specificul șantierelor mobile care se relochează de la un proiect la altul.

Centrala fotovoltaică mobilă livrată de UZINEX rezolvă simultan ambele probleme: este integrată într-un container transportabil, nu necesită autorizație de construcție și se redislocă împreună cu echipa client la fiecare nou șantier.

Configurația livrată către beneficiar

Modelul livrat reprezintă varianta compactă din gama UZINEX de centrale fotovoltaice mobile, dimensionată pentru alimentarea unui echipament electric de subtraversări orizontale și a sculelor auxiliare de șantier.

Specificații tehnice principale:

- Panouri fotovoltaice instalate: 24 kW

- Sistem de stocare: 52 kWh baterii LiFePO4

- Invertor hibrid: 24 kW

- Dimensiune container transport: 3 × 2,5 metri

- Lungime panouri desfășurate: ~60 metri liniari

- Conectică: priză 220 V monofazic, priză 380 V trifazic, priză încărcare auto electric

- Climatizare: aer condiționat integrat pentru menținerea bateriilor la temperatură optimă

- Mobilitate: roți tip off-road pentru deplasare pe teren accidentat

Configurația conectică a fost dimensionată conform cerințelor beneficiarului. La cerere, modelul poate fi extins cu prize suplimentare, sisteme de iluminat exterior, monitorizare la distanță și conectivitate GSM.

Gama completă: de la 3 metri la 12 metri lungime container

Modelul livrat către beneficiar reprezintă varianta de intrare a gamei UZINEX. Producătorul oferă centrale fotovoltaice mobile în configurații adaptate volumului de consum al fiecărui client, de la modelul compact până la containerul industrial 40 ft.

La capătul superior al gamei, containerul de 12 metri lungime poate găzdui până la 160 kW panouri fotovoltaice instalate și 620 kWh capacitate de stocare — o autonomie comparabilă cu o microcentrală fixă, fără constrângerile birocratice ale acesteia. Toate variantele sunt customizabile pe specificul fiecărui proiect.

Aplicații dincolo de șantierele civile

O centrală fotovoltaică mobilă este o soluție multi-funcțională. Aplicațiile identificate de UZINEX includ:

- Șantiere de construcții civile și lucrări edilitare

- Echipamente electrice alimentate pe fonduri europene și PNRR

- Operațiuni militare și tabere temporare

- Stații mobile de încărcare auto electric

- Evenimente outdoor și festivaluri

- Operațiuni de ajutor umanitar în zone fără infrastructură energetică

„Există un decalaj structural între cerințele actuale ale fondurilor europene — care impun echipamente 100% electrice — și capacitatea reală a infrastructurii de a livra energie acolo unde se desfășoară lucrările. Centrala fotovoltaică mobilă este răspunsul nostru concret la acest decalaj. Este o soluție românească, gândită pentru o problemă reală a pieței locale, livrată unui client român care a luat decizia corectă de a investi în echipamente eligibile pentru finanțările UE.”

Andrei-Sorin Baciu, co-fondator UZINEX

Pentru un studiu de caz tehnic complet, cu fotografii și detalii suplimentare despre implementarea la beneficiar, vezi:

Despre UZINEX

UZINEX (SC GW LASER TECHNOLOGY SRL) este un integrator industrial român cu sediul în județul Iași, specializat în furnizarea de soluții turnkey pentru echipamente CNC, laser, energie regenerabilă, ambalare, reciclare, prelucrarea metalelor și utilaje grele. Compania oferă garanție de 60 de luni pe echipamente, suport tehnic sub 36 de ore și eligibilitate pentru finanțări din fonduri europene și PNRR. Mai multe informații la www.uzinex.ro.

Andrei-Sorin Baciu — Co-fondator UZINEX

📧 Email: contact@uzinex.ro

📞 Telefon: +40 785 377 577

🌐 Web: www.uzinex.ro

Exclusiv

Festivalul Suflet de România: Peste 100 de producători și artizani locali, apreciați de 25.000 de participanți sosiți pe Domeniul Regal Săvârșin

Pentru al patrulea an consecutiv, în ultimul weekend al lunii aprilie, festivalul Suflet de România a readus la viață lumea satului de altădată, cu artizani ai gustului autentic, meșteșugari gata să arate tainele unor meserii transmise din moși-strămoși și cu artiști din și pentru toate generațiile. A fost cea mai amplă ediție organizată până acum de Profi, cu peste 25.000 de participanți din toate colțurile țării și chiar din afara granițelor, care pe parcursul a două zile au descoperit cum sunt continuate tradițiile, unind comunitățile.

Pe lângă întâlnirea cu mici producători locali, meșteșugari și artizani din toată România, vizitatorii s-au bucurat de ateliere cu meșteșugari iscusiți, piese de teatru în aer liber, dansuri populare, concerte live și de o intervenție surpriză a Grupului Vocal SONG. Pe scena celei de-a patra ediții a festivalului Suflet de România au urcat, între alții, Theo Rose, Damian Drăghici & Brothers, Nicolae Furdui Iancu, Nicoleta Voica, David Ciente, Maria Chivu și Grupul Jianca.

Evenimentul s-a desfășurat cu participarea Majestății Sale Margareta, Custodele Coroanei României, a Alteței Sale Regale Radu, Principele Consort al României, alături de Xavier Piesvaux, Country Manager Ahold Delhaize România, Mihai Spulber, Business Unit Lead Profi, Gabriela Sîrbu, Director de sustenabilitate Ahold Delhaize România, numeroase oficialități, autorități centrale și locale și alți reprezentanți Profi și Mega Image. Startul oficial a fost dat sâmbătă, după ce distinsul grup a încheiat un tur al micilor producători și artizani.

Evenimentul a continuat și tradiția caravanei medicale, oferind din nou consultații gratuite pentru comunitatea din Săvârșin și împrejurimi, cu ajutorul unor medici specialiști în oftalmologie, cardiologie, neurologie, pneumologie și ORL. Pentru a veni în sprijinul oamenilor, mai ales al celor cu posibilitate redusă de deplasare, Profi a adus aproape de ei servicii medicale de calitate, prin implicarea experților de la Asociația ATI „Aurel Mogoșeanu” din Timișoara.

„Suflet de România este o oglindă pentru tot ceea ce este frumos, bun și pentru ceea ce ne face bine și merită păstrat și transmis mai departe. Festivalul care la actuala ediție a adunat peste 25.000 de participanți veniți din toate colțurile țării, dar și din afara granițelor, arată cum se pot consolida comunitățile și susține micii producători locali, artizanii și meșteșugarii români pentru a face în continuare ceea ce știu ei cel mai bine. Festivalul nu are o miză economică pentru Profi, dar aduce un câștig clar pentru români și pentru România. Împreună învățăm cum să promovăm tradițiile și să susținem comunități, să fim uniți în jurul valorilor autentice și să redescoperim bucuria de a petrece timp împreună în mijlocul naturii, mai conectați unii cu ceilalți”, declară Gabriela Sîrbu, Director de sustenabilitate Ahold Delhaize România.

Festivalul Suflet de România încurajează comunitatea să se conecteze la valorile autentice, la gusturile bune și la tradițiile satului românesc prin intermediul unor experiențe trăite într-un cadru natural în care este recreată lumea rurală.

Tradiție pentru susținerea producătorilor locali

La Profi implicarea în comunitate este o tradiție căreia îi sunt dedicate timp și resurse, inclusiv Raftul cu Bunătăți Locale, cel mai amplu program de susținere a micilor producători locali artizanali. Dincolo de prezența la Raftul cu Bunătăți Locale din magazinele Profi, micii producători locali își spun poveștile și își prezintă oferta și pe cea mai amplă și premiată platformă națională de promovare a lor, Via-Profi.ro, prin intermediul căreia oricine poate porni într-o călătorie plină de savoare a gusturilor din România.

Prin numărul angajaților săi, Profi, parte din grupul Ahold Delhaize, este în topul angajatorilor privați din România. PROFI SUPER, PROFI GO și PROFI LOCO, formatele de magazin ale rețelei, au o gamă de 5.000 de produse apreciate de cei peste 1,6 milioane de clienți care zilnic își fac aici cumpărăturile. Mai bine de 94% dintre aceste produse provin de la parteneri din România.

Exclusiv

Când să vii la Clinica Hereditas Suceava dacă ai dureri de cap dese și ți-e teamă de diagnostic

Ai dureri de cap care revin săptămânal, poate și greață, poate și sensibilitate la lumină. Eviți să mergi la un cabinet de neurologie pentru că îți e teamă de adevăr. Află de ce să-ți faci curaj.

De câteva luni, durerile de cap revin. Uneori ca un puls în tâmplă, alteori ca o presiune în spatele ochilor. Ai căutat simptomele online și ai închis browserul de teamă. Un cabinet de neurologie Suceava nu e locul unde mergi să afli ce e mai rău, ci unde afli cu ce ai de-a face.

Cum decurge o consultație într-un cabinet de neurologie

- Neurologul te întreabă când au apărut simptomele, cât durează episoadele și ce le declanșează (aceasta este anamneza.)

- Urmează examinarea clinică: reflexe, coordonare, echilibru, sensibilitate.

- Dacă e nevoie de investigații suplimentare, medicul îți explică de ce și ce caută.

Întreaga consultație inițială durează 20-30 de minute, fără nicio procedură dureroasă.

De ce frica de diagnostic te face să amâni și cum se întoarce împotriva ta

Dacă nu știi, nu te doare, nu? Corpul tău nu funcționează după logica asta. Migrena episodică (câteva atacuri pe lună) poate deveni migrenă cronică, adică peste 15 zile cu dureri pe lună. Odată ajuns acolo, tratamentul e mai lung și mai complex. Cu cât știi mai devreme cu ce ai de-a face, cu atât ai mai multe opțiuni.

Ce verifică neurologul dacă ai dureri de cap persistente

Migrena este un diagnostic frecvent la pacienții cu dureri recurente. Semnele clasice sunt:

- migrene care durează între 4 și 72 de ore.

- durere care pulsează, de obicei pe o singură parte a capului.

- greață și sensibilitate la lumină sau zgomot.

Exact simptomele pe care mulți le asociază cu ceva grav. RMN-ul cerebral e recomandat doar când există semne neurologice specifice sau când durerea a apărut brusc și diferit față de orice ai mai simțit. Neurologul nu caută din start tumori, deși mulți români trăiesc cu preconcepția asta. Scopul este să înțeleagă tiparul durerii și să excludă cauzele comune.

Cum arată viața cu un diagnostic gestionat vs. ignorat

Mulți pacienți ajung de la 15-20 de episoade pe lună la 4-5 după un plan terapeutic stabilit de medic. Ignorată, aceeași afecțiune te duce spre un cerc vicios: iei tot mai multe analgezice, care la un moment dat încep ele însele să provoace dureri de cap. Apoi e greu să te lași de ele.

Când simptomele nu sunt urgență, dar nici nu trebuie ignorate

- Dureri bruște și foarte intense, diferite de orice ai mai simțit

- dureri însoțite de febră, rigiditate a gâtului sau confuzie

- simptome noi: slăbiciune pe o parte a corpului, tulburări de vorbire, vedere dublă

Durerile de cap recurente care urmează un tipar nu sunt de regulă o urgență. Însă, dacă durerile nu se încadrează în niciuna din situațiile de mai sus, un consult planificat la neurologie Clinica Hereditas Suceava este suficient. Claritatea timpurie e mai importantă.

Întrebări Frecvente

- Durerile de cap dese înseamnă că e vorba de ceva grav?

Nu neapărat. Neurologul stabilește cauza după consultație.

- Am nevoie de RMN înainte să merg la neurolog?

Nu. RMN-ul se recomandă după consultație, dacă medicul consideră că e necesar.

- Cât durează o consultație la neurolog?

20-40 de minute în care discuți despre simptome, istoric și examinare clinică.

- Migrena se vindecă complet?

Nu se poate vindeca în sensul clasic, dar se poate gestiona mai bine. Tratamentul preventiv reduce frecvența și intensitatea episoadelor.

- La ce vârstă pot apărea migrene?

La orice vârstă. Este mai frecventă între 20-50 de ani și poate fi ereditară.

Mini-rezumat

Durerile de cap recurente au o cauză identificabilă și tratabilă. Un consult la cabinet de neurologie nu confirmă scenariile catastrofice – le clarifică sau le exclude. Cu cât mergi mai devreme, cu atât tratamentul e mai simplu și recuperarea mai rapidă.

Programează-te la Clinica Hereditas Suceava și află cu ce ai de-a face.

Contact:

+40 330 408 407

office@clinica-hereditas.ro

Strada Gen. Iacob Zadik 2, 725400 Rădăuți

Sursă foto: freepik.com

![]()

evomag: aparatele de aer condiționat se ieftinesc cu până la 15%, iar funcțiile smart urcă în topul criteriilor de alegere

București, 24 iunie 2026 – Prețurile aparatelor de aer condiționat sunt cu aproximativ 10–15% mai mici față de aceeași perioadă...

North Bucharest Investments, desemnată „Investment Champion of the Year” | Compania accelerează investițiile în tehnologie și digitalizarea pieței rezidențiale

North Bucharest Investments a fost desemnată „Investment Champion of the Year” în cadrul EBL Summit – Acces la Capital, distincție care recunoaște performanța...

Cel mai subțire pliabil cu cea mai mare baterie

HONOR Magic V6 stabilește un nou standard pentru designul ultra-subțire și autonomia de lungă durată București, 25 iunie 2026 – HONOR...

Câți kilometri faci să ajungi la medicul potrivit?

Pentru milioane de români, sănătatea nu se măsoară doar în lei sau în zile de așteptare, ci în kilometri. Distanța...

Durerea persistă după puncția mamară. Ce e normal și când chiar trebuie să te îngrijorezi?

Aproape oricine a trecut printr-o puncție mamară își aminteşte mai degrabă tensiunea din sala de ecografie decât gestul în sine....

Horetim a devenit membră în Corps Touristique Austria și va promova Timișoara și proiectul Banat Regiune Gastronomică Europeană 2028 la Viena

Horetim a devenit membră în Corps Touristique Austria, asociație care organizează anual cel mai mare eveniment de socializare și networking...

Un nou mod de a experimenta sunetul

Un ghid despre ascultarea open-ear cu TCL CrystalClip, care îi ajută pe utilizatori să rămână atenți, confortabili și conectați în...

Campionatele Naționale de Padbol confirmă dezvoltarea acestui sport în România

Organizate de Federația Română de Padbol, Campionatele Naționale Masculin și Feminin au reunit cei mai valoroși sportivi ai momentului și...

Samsung colaborează cu Warner Bros. Pictures și DC Studios pentru a oferi fanilor experiențe legate de „Supergirl”

Parteneriatul aduce mult-așteptata aventură de vară în Samsung Art Store și în cadrul unor evenimente selectate, pentru a susține lansarea...

Parfum de vară care rezistă mai mult: cum funcționează layering-ul și ce produse să combini

Vara ne schimbă rutina de frumusețe, inclusiv modul în care purtăm parfumurile. Căldura intensifică aromele, dar le face și să...

Trei sfaturi despre cum să vă mențineți anvelopele în stare bună

Anvelopele sunt unele dintre cele mai importante componente ale unui automobil, chiar dacă, de multe ori, nu primesc atenția pe...

Eurodeal — Ghid Complet al Cursurilor de Calificare Autorizate din România

Eurodeal (cursuridecalificare.ro) este unul dintre cei mai longevivi furnizori de cursuri de calificare autorizate din România, activ neîntrerupt din 2002....

Commerce Innovation Summit 2026: Ce funcționează cu adevărat în retail, eCommerce și payments în era AI

Comerțul online traversează una dintre cele mai importante perioade de transformare din ultimii ani. Inteligența artificială schimbă modul în care...

Samsung The Movingstyle: ecranul care merge acolo unde mergi tu

Ecranul QHD tactil și portabil de 27 inch redefinește experiența de vizionare la tine acasă, fiind detașabil, wireless și personalizabil...

Confortul invizibil: cum influențează temperatura și calitatea aerului starea de bine

Vara aduce cu sine una dintre cele mai plăcute perioade ale anului: zile lungi, seri petrecute în aer liber și...

Samsung Art Store aduce Art Basel în casele din întreaga lume cu o nouă colecție selectată

Utilizatorii pot explora o selecție de lucrări de la Art Basel din Basel, care prezintă diversitatea artei contemporane elvețiene București,...

-

acum 5 zile

Parfum de vară care rezistă mai mult: cum funcționează layering-ul și ce produse să combini

-

Socialacum 4 zile

Durerea persistă după puncția mamară. Ce e normal și când chiar trebuie să te îngrijorezi?

-

Uncategorizedacum o săptămână

Commerce Innovation Summit 2026: Ce funcționează cu adevărat în retail, eCommerce și payments în era AI

-

Uncategorizedacum o săptămână

Samsung The Movingstyle: ecranul care merge acolo unde mergi tu

-

Uncategorizedacum 4 zile

Câți kilometri faci să ajungi la medicul potrivit?

-

Afaceriacum o săptămână

Eurodeal — Ghid Complet al Cursurilor de Calificare Autorizate din România

-

Uncategorizedacum 6 zile

Trei sfaturi despre cum să vă mențineți anvelopele în stare bună

-

Sportacum 4 zile

Campionatele Naționale de Padbol confirmă dezvoltarea acestui sport în România